Tva La Incasare Plafon 2020

Declaratia 097 Cand Se Depune In 2020 Si Instructiuni De Completare

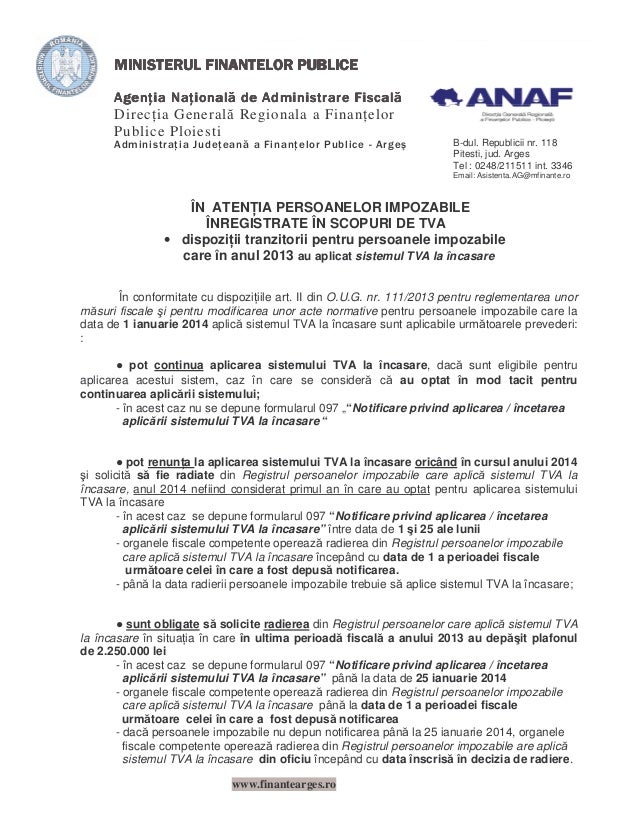

Tva La Incasare Cine Cand Cum Aplică Acest Sistem

Ce Trebuie Sa Stii Despre Tva La Incasare Si Ce Implicatii Are Asupra Afacerii Tale

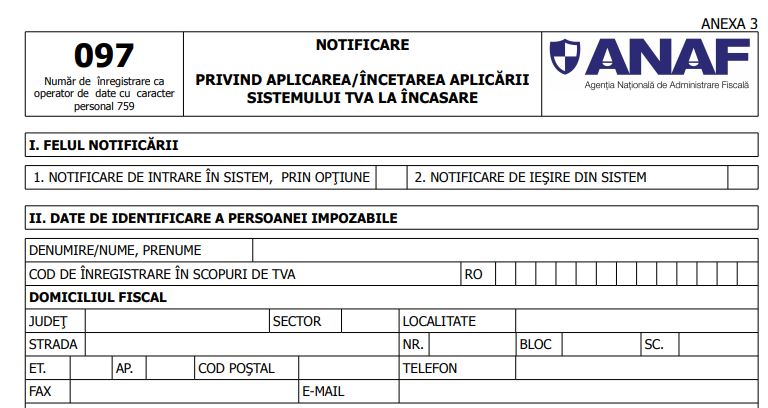

Model 2020 Pentru Formular Notificare 097 Privind Aplicarea Incetarea Aplicării Sistemului Tva La Incasare Cabinetexpert Ro Blog Contabilitate

Aspecte Tva

Ppt Apec Powerpoint Presentation Free Download Id 3938633

în anul 2020 scutirii de tva în anul 2020 aceasta este liberă să treacă oricând la regimul normal de taxă iar o.

Tva la incasare plafon 2020. Plafonul de la care o persoană impozabilă are obligația să se înregistreze în scopuri de tva este în 2020 de 88 500 eur respectiv 300 000 lei considerându se cursul euro valabil la data aderării rotunjit la următoarea mie. Iata mai jos o lista cu cele 8 plafoane fiscale care se aplica incepand cu 1 ianuarie 2020 actualizate in functie de cursul valutar de la 31 12 2019. în anul 2020 vorbim de un plafon de 88 500 de euro. într un anumit plafon pot aplica regimul special de scutire de tva prevede codul fiscal.

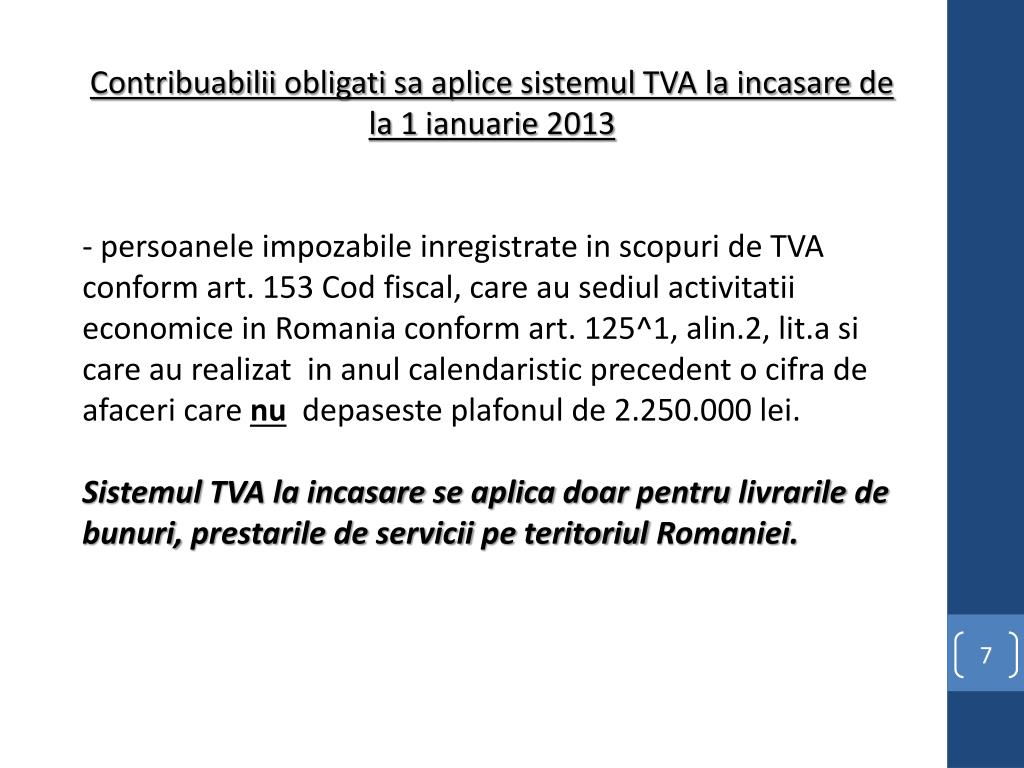

Retineti inainte de toate ca si in 2020 in ce priveste sistemul tva la incasare avem urmatoarele doua componente importante. Căutare cod de înregistrare în scop de tva. Plafonul pentru trecerea de la platitor trimestrial de tva la platitor lunar. Din moment ce este stabilit prin raportare la cursul de schimb de la data aderării româniei la uniunea europeană echivalentul în lei al plafonului este de 300 000 de lei.

Introduceţi cod de înregistrare în scop de tva. Cursul valutar publicat la 31 decembrie 2019 pentru eur. Noul plafon tva la incasare este stabilit prin lege. Mai jos sunt cele doua cursuri avute in vedere la calculul noilor plafoane fiscale.

Cifra de afaceri de 100 000 de euro contravaloarea in lei se determina pe baza cursului de schimb comunicat de bnr valabil pentru data de 31 decembrie a anului 2019 respectiv publicat in 30 12 2019. Contribuabilii care se încadrează într un anumit plafon pot aplica regimul special de scutire de tva prevede codul fiscal. Exigibilitatea tva se amana pana la data incasarii contravalorii integrale partiale a livrarii de bunuri prestarii de servicii. Prin excepție situațiilor în care este emisă o factură sau este încasat un avans înainte de data livrării prestării li se aplică cota în vigoare la data la care a fost emisă factura ori la data la care a fost încasat avansul.

Astfel plafonul la 2020 este de 477 850 lei. Autoritatile stabilesc daca o persoana juridica se incadreaza la acest sistem si se poate verifica online. Pentru tva la încasare sistemul tva la încasare poate fi aplicat conform actului normativ citat. Dacă vorbim de tva la încasare cota aplicabilă este cea în vigoare la data la care intervine faptul generator.

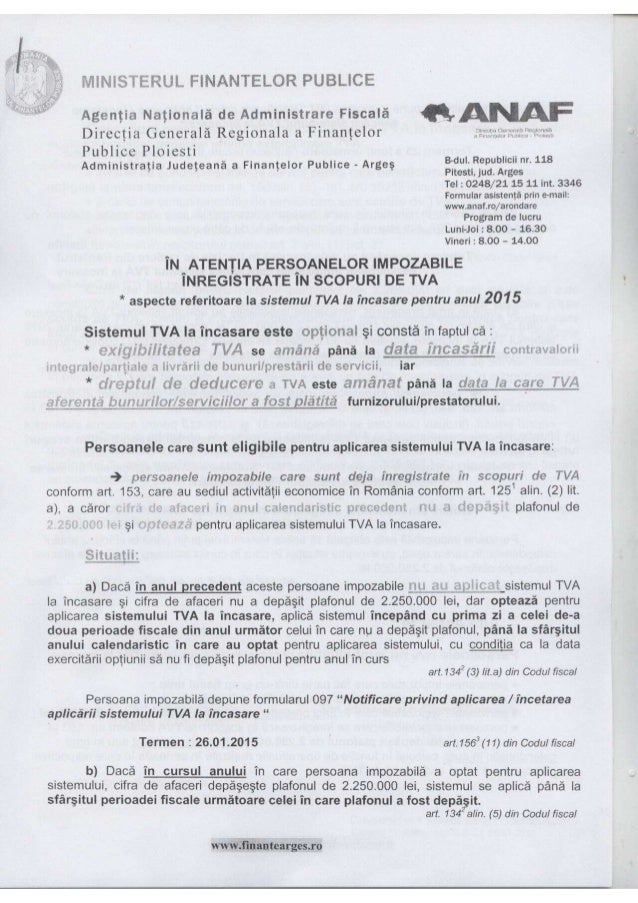

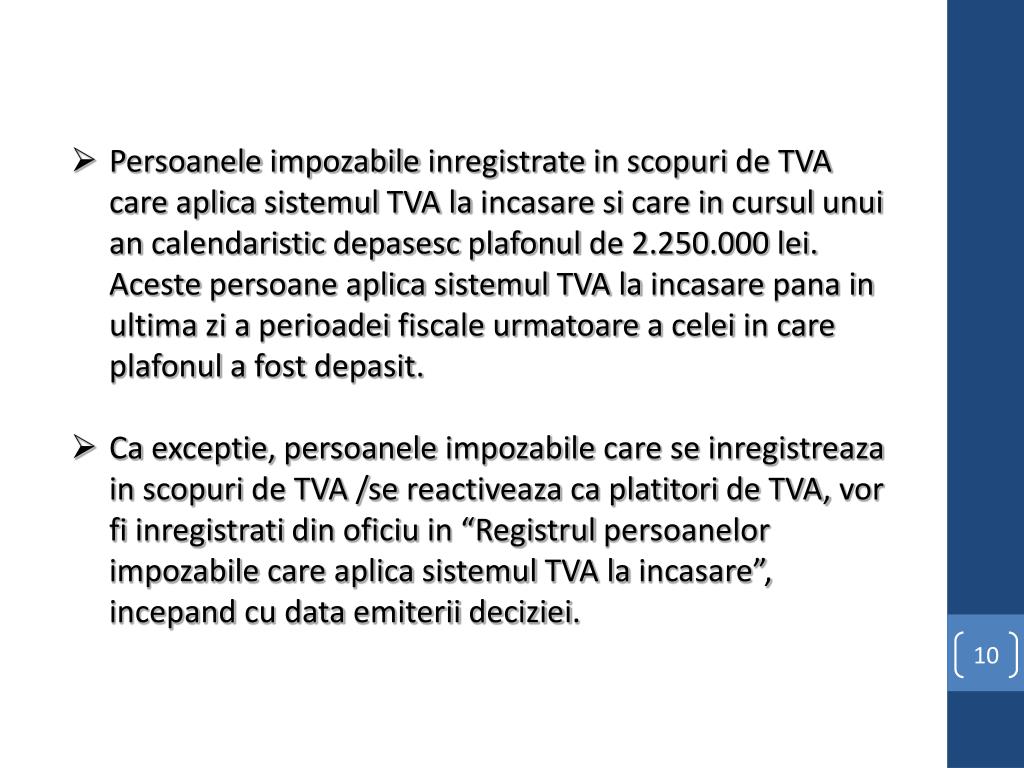

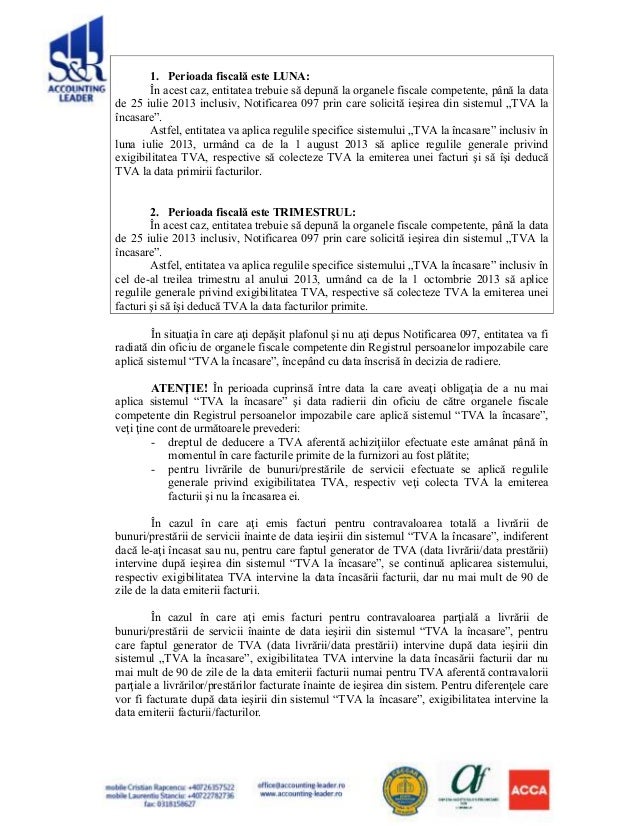

Aplicarea sistemului tva la încasare începând cu prima zi a celei de a doua perioade fiscale din anul următor celui în care nu a fost depășit plafonul până la sfârșitul anului calendaristic în care au optat pentru aplicarea sistemului cu condiția ca la data exercitării opțiunii să nu fi depășit plafonul pentru anul în curs. Dreptul de deducere a tva este. Care în anul precedent nu a aplicat sistemul tva la încasare dar a cărei.

Tva Incas

Ppt Apec Powerpoint Presentation Free Download Id 3938633

Plafoane Praguri Fiscale 2020 Pe Fiecare Impozit Taxa Contribuție Inclusiv Termene Anaf și Declarații De Depus Cabinetexpert Ro Blog Contabilitate

Plafoane Fiscale 2020 La Cat Ajung Acestea Si Cine Poate Beneficia

01 Ghid Practic Privind Tva La Incasare Final

Avertizare Depasire Plafoane Forum Saga

Depasiri De Plafoane La T3 2019 Verificari Si Obligatii Fiscale Contabilitate Fiscalitate Monografii Contabile

Pdf Ministerul Santiago Tiprigan Academia Edu

Vat Increase Infographics Visual Ly

Determinarea Plafonului Pentru Tva La Incasare Solutii Profesionale De Contabilitate Solutii Profesionale De Contabilitate

Cand Poate O Firma Opta Pentru Sistemul De Tva La Incasare

Persoane Inregistrate In Scopuri De Tva

Ce Trebuie Sa Stii Despre Tva La Incasare Si Ce Implicatii Are Asupra Afacerii Tale